Přemýšlíte, jak začít investovat? Možností existuje v dnešní době celá řada. Jak se v nich však zorientovat a vybrat tu nejvhodnější? Na co se zaměřit a na co si dát pozor? Nejen o tom bude pojednávat následující článek.

Obsah:

Proč investovat?

1) Ochrana před inflací

Inflace způsobuje, že peníze během času postupně ztrácí svou kupní sílu. Míra inflace v ČR se v minulých letech pohybovala mezi 2-3 %, letos však překročila hranici 16 %. Na první pohled se to může zdát jako zanedbatelné číslo, ale pokud má člověk na účtu například 100 000 Kč, tak při 16% inflaci v podstatě přichází o 16 000 Kč kupní síly každý rok. Investování je jediným způsobem, jak úspory před inflací ochránit.

2) Vyšší kupní síla v budoucnu

Představme si člověka, který si bude z výplaty odkládat 1000 Kč měsíčně. Pokud peníze nechá ležet na účtu, bude mít po uplynutí 20 let naspořeno 240 tisíc. Jestliže však peníze každý měsíc investuje například do fondu s ročním výnosem 10 %, po 20 letech bude mít více než 687 tisíc. Díky investování by tedy konečná částka byla téměř trojnásobná.

3) Důchodový systém

Vzhledem ke stárnoucí populaci a důchodové reformě v nedohlednu je otázkou, jak budou důchody za 20-50 let vypadat. Investováním si lze zajistit klid a určitou nezávislost na budoucí důchodové politice, ať už bude vypadat jakkoli.

4) Svoboda a finanční nezávislost

Investování pomohlo už mnohým lidem dosáhnout finanční nezávislosti. To znamená, že se dostali do bodu, kdy jim příjmy z investic pokryjí veškeré finanční výdaje. Mohou se tak věnovat koníčkům, rodině či cestování a pracovat ne kvůli výplatě, avšak pouze na věcech, co je naplňují. Skvělou zprávou je, že díky složenému úročení a pravidelnému investování je tento cíl mnohem dosažitelnější, než se na první pohled zdá.

Složené úročení

Složené úročení je jedním z nejdůležitějších konceptů v investování. Spočívá v tom, že se nezhodnocuje pouze vložená částka, ale i úroky, které přinesla.

Uveďme si to na příkladu. Pokud investujeme 10 000 Kč se 7% úrokem, tak po roce tato částka naroste o 700 Kč na 10 700 Kč. V následujícím roce však úroky nepřináší jen původních 10 000, avšak celých 10 700 Kč. Díky tomu už v druhém roce vyděláme na úrocích 749 Kč. Díky složenému úročení tak naše investice mohou růst každý rok rychleji a rychleji a v dlouhém období bude tento efekt čím dál tím markantnější. Skvěle to ilustruje tento graf:

Čím delší období, tím lepší výsledky nám složené úročení přinese. Proto je dobré investování neodkládat a začít co nejdříve. Například 3000 Kč měsíčně investovaných s výnosem 10 % nám po deseti letech vynese zhruba 573 000 Kč. Pokud časový horizont posuneme na 20 let, částka se zvýší na 2 miliony Kč. Jestliže však necháme prostředky zhodnocovat 30 let, konečná částka se bude blížit 6 milionům Kč.

Na internetu je mnoho kalkulaček složeného úročení, které umožňují zadat vlastní parametry a zjistit, jaké výsledky by člověk mohl očekávat.

Jak začít investovat?

Při investování je možná úplně nejtěžší samotný začátek, kdy člověk netuší kde ani jak začít. Na internetu lze nalézt tolik informací, že nás mohou spíše zahltit a zmást. Nejedná se přitom o nic složitého. V podstatě si stačí jen rozmyslet kolik peněz chci investovat, jak dlouho je mohu postrádat, a poté vybrat vhodný instrument (bankovní účty, akcie, nemovitosti atd…).

Úplně prvním krokem při investování by tedy mělo být zodpovězení těchto tří otázek:

1) Mám dostatečnou finanční rezervu?

Jednou z nejčastějších chyb, které se lidé dopouštějí je, že někam investují větší částku, ale za pár měsíců zjistí, že jí vlastně potřebují na pokrytí svých výdajů. S tím se pojí mnoho problémů – například u stavebního spoření člověk přijde o státní podporu, u investic do akcií mohly trhy krátkodobě klesnout a člověk je pak nucen prodat se ztrátou a v tu nejméně vhodnou dobu.

Proto je důležité investovat pouze peníze, které opravdu nebudeme v blízké době potřebovat.

Obecně se doporučuje nechat si v hotovosti takovou částku, která by pokryla naše výdaje alespoň půl roku, pokud bychom přišli o veškeré ostatní příjmy.

2) Jak dlouhý mám investiční horizont?

Při rozhodování kam investovat peníze by se člověk měl vždy zamyslet, na jak dlouhou dobu investici plánuje. Pokud bude danou částku potřebovat již za pár měsíců, dává největší smysl založení spořícího účtu s možností peníze kdykoli vybrat.

Pokud však máme investiční horizont v řádu (alespoň) několika let, je možné zvážit investici do akcií či nemovitostí. Akcie mohou v krátkém období významně kolísat a ztratit velkou část své hodnoty. Pokud však investor tyto propady přečká, v dlouhém období (5 let a více) pak mohou akcie přinášet velmi zajímavé výnosy.

3) Jak velkou mám averzi ke ztrátě?

Každá investice s sebou přináší určité riziko. Obecně platí, že vyšší riziko bývá vykompenzováno vyššími výnosy (viz obrázek). Člověk se však musí rozhodnout, jak velké riziko je ochoten snášet. Pokud hodnota vaší investice klesne za den o 20 %, budete v panice prodávat? Jestliže ano, poté bude lepší se vyhnout akciím a zvolit bezpečnější investice, jako spořící účty či státní dluhopisy.

Kam investovat?

Konzervativní investice

Jestliže hledáte investici s minimálním rizikem, poté jsou ideální spořící účty, termínované vklady nebo stavební spoření. Ty sice nenabízí příliš vysoké zhodnocení, avšak úroky jsou zde pevně dané a garantované (na rozdíl od akcií a nemovitostí kde výnosy závisí na vývoji trhů a mohou značně kolísat).

Navíc vklady na těchto účtech jsou ze zákona pojištěné až do výše 100 000 EUR (zhruba 2,5 milionu Kč) a člověk tak o své úspory nepřijde ani v případě krachu dané banky.

Jaké jsou mezi těmito typy účtů rozdíly a k čemu jsou vhodné?

Spořící účet

Hlavní výhodou spořícího účtu je možnost peníze kdykoli vybrat. Nevýhodou jsou však nižší úrokové sazby, které se pohybují od jednoho do čtyř procent ročně. Současnou inflaci tak sice zdaleka nepokrývají, avšak stále jsou lepší volbou než nechávat peníze ležet na běžném účtu.

Termínovaný vklad

Na rozdíl od spořícího účtu zde peníze odkládáte na předem danou dobu (například 1 rok). Odměnou za to jsou však o pár procentních bodů vyšší úrokové sazby než na spořícím účtu.

Stavební spoření

Umožňuje spořit a zhodnocovat peníze a dále také financovat stavbu, rekonstrukci nebo koupi nemovitosti prostřednictvím úvěru.

Hlavní výhodou je státní podpora, která činí 10 % z uspořené částky v příslušném roce, maximálně však 2 000 Kč za rok. Vklady jsou navíc úročeny sazbou okolo 1 – 2 % ročně. Je však třeba počítat s poplatky za vedení (okolo 300 Kč ročně) a někdy také za sjednání stavebního spoření.

Důležité je, že stavební spoření se zakládá na minimální dobu 6 let. Během této lhůty nelze peníze vybrat, aniž by člověk přišel o veškeré státní příspěvky.

Investice do akcií

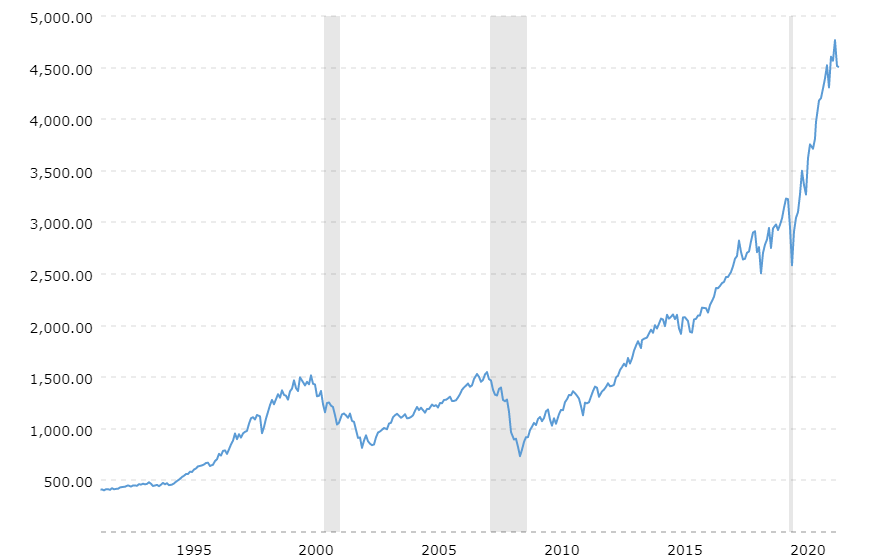

Pokud má člověk investiční horizont nejméně několik let a zvládne přečkat výrazné propady, pak může zvážit investici do akcií nebo akciových fondů. Skvěle je to vidět na grafu níže. Kdo investoval do indexu S&P 500 na vrcholu v roce 2008, během několika měsíců přišel zhruba o polovinu(!). V průběhu několika let však index veškeré ztráty smazal a od té doby (s výjimkou propadu při příchodu pandemie) stoupá zdánlivě nezadržitelně vzhůru. Nic však netrvá věčně a je jen otázkou času, kdy budeme svědky dalšího dramatického poklesu.

Nákupem akcií určité firmy získáváme podíl na jejím podnikání. To přináší hned několik výhod:

1) Můžeme vlastnit podíl v těch nejkvalitnějších světových firmách (např. Apple, Coca Cola, Netflix…)

2) Tyto firmy nám část svých zisků vyplatí ve formě dividend a zbylou část si ponechají a znovu jí reinvestují do svého businessu (nakoupí nové stroje, budovy atd.). To vede k tomu, že jejich zisky mohou během let postupně narůstat, což představuje důležitý rozdíl oproti dluhopisům nebo spořícím účtům, kde jsou výnosy fixní a s uplynulým časem se nezvětšují.

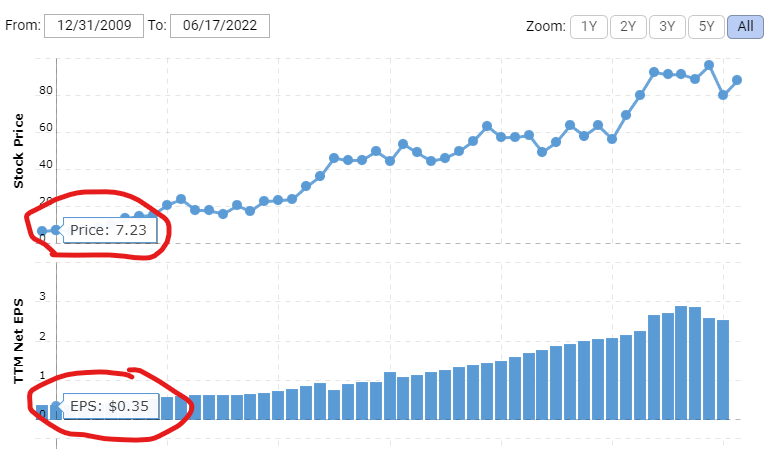

Skvěle je to vidět například u firmy Monster Beverage. Pokud bychom si v roce 2010 koupili 1 akcii této firmy za 7,23 USD, přinesla by nám roční zisk 0,35 USD. Během let však zisky stabilně rostly, v roce 2022 už byl zisk připadající na jednu akcii 2,53 USD. To se odrazilo i v ceně akcie, která vzrostla ze 7,23 dolarů až na dnešních 88, což představuje více než desetinásobek! Skvělé na tom je, že pokud člověk nakoupí akcie kvalitní firmy za rozumnou cenu, už nemusí dělat v podstatě nic a může jen sledovat, jak se firmě daří a jeho investice se zhodnocuje.

Úspěšné investování do jednotlivých akcií však vyžaduje aby člověk porozuměl finančním ukazatelům, dokázal určit zda je akcie nadhodnocená či podhodnocená a v neposlední řadě získal určitý cit pro trh.

Jestliže se však s akciovými trhy teprve seznamujete, nebo pokud nechcete věnovat čas a úsilí vybírání jednotlivých akcií, pak jsou skvělou volbou akciové fondy nebo ETF (indexové fondy). Ty drží desítky různých akcií a jejich nákupem tak člověk minimalizuje riziko, pokud by se některé z firem nedařilo. Zároveň však umožňují profitovat z růstu trhu jako celku.

Následující tři články se věnují akciovým investicím více do hloubky. První srovnává jednotlivé přístupy a přináší praktické návody, jak začít. Druhý se zabývá investováním do ETF, ukazuje jejich výhody a také na co se při výběru ETF zaměřit. Ve třetím jsem sepsal pár knih, které mně osobně nejvíce pomohly, když jsem s investováním začínal. ⬇️

Jak začít investovat do akcií?

Investice do akcií je jednou z nejlepších možností, jak si tvořit úspory, chránit je před inflací a dlouhodobě navyšovat svůj majetek. V tomto článku rozebereme jaké přístupy investování do akcií…

Jak investovat do ETF? – Kompletní průvodce

Co jsou ETF fondy a jak do nich investovat? 💹 Jaké výhody přinášejí a podle čeho ETF vybrat? 💹 A jaký je nejlepší broker na nákup ETF?

Nejlepší knihy o investování

Které knihy o investování stojí za přečtení? ➡️ One Up On Wall Street – Peter Lynch ➡️ Akciové investice – Daniel Gladiš ➡️ The Little Book of Valuation

Investice do nemovitostí

Nemovitosti představují skvělou ochranu před inflací, navíc mohou přinášet výnos v podobě nájemného. Problém však mohou představovat stále rostoucí ceny, které snižují dostupnost pro běžného člověka.

Pokud hledáme nemovitost čistě k investičním účelům, pak mohou být zajímavé různé nemovitostní fondy a crowdfundingové platformy. Ty umožňují investici už od několikanásobně menších částek a o nemovitosti a nájemníky se starají za nás. Vybírat lze hned z několika přístupů:

- Nemovitostní fondy – vlastní portfolio kancelářských, rezidenčních či průmyslových staveb a investorům vyplácí zisk z nájemného. Jejich výnosy se nejčastěji pohybují mezi 3 – 10 % ročně. Porovnání největších nemovitostních fondů v ČR naleznete zde.

- REITs (Real Estate Investment Trusts) – nemovitostní fondy, které se obchodují na burze stejně jako akcie. Mohou mít různé zaměření, od luxusních domů v kalifornii až po obchodní centra v Evropě. Investice do nich je možná už od pár set korun.

- Upvest – česká platforma umožňující člověku financovat konkrétní developerské projekty. Investice přes Upvest mají splatnost 1 – 3 roky a výnos je pevně daný, pohybující se mezi 4 až 9 % ročně.

- Investown – další český projekt, umožňující mikroinvestice do bytů už od 5000 Kč. Platforma funguje na principu investování do zajištěných úvěrů na nemovitostech. Výnosy se pohybují okolo 5 % ročně (v závislosti na tržním nájemném) a jsou připisovány na účet jednou měsíčně.

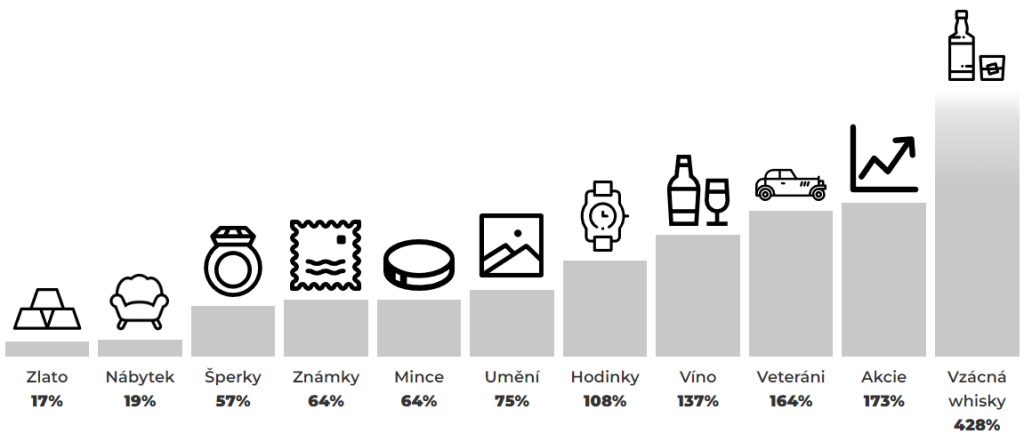

Alternativní investice

Kromě již zmíněných „klasických“ investic, existuje také velmi široké spektrum alternativních investic. Patří mezi ně například:

- umění

- veteráni

- limitované tenisky

- LEGO

- poštovní známky

- luxusní alkohol

Klíčový rozdíl spočívá v tom, že tyto sběratelské předměty samy o sobě nepřinášejí žádný zisk. Veškeré zhodnocení tak spočívá v tom, že člověk správně odhadne, po kterých předmětech bude v budoucnu velká poptávka a jejichž cena v očích ostatních sběratelů poroste. Proto je zde nutné opravdu skvěle porozumět danému odvětví a umět odhadnout, jakým směrem půjde budoucí vývoj.

Velmi zajímavým projektem je česká platforma Portu Gallery, která umožňuje investovat do pečlivě vybraných sběratelských předmětů už od 1 Kč. Díky společnému vlastnictví tak člověk může investovat i do předmětů, které by byly jinak nedosažitelné. V minulosti bylo přes Portu Gallery možné investovat například do BMW M3 E30 nebo do sbírky 12 Modrých mauritiů. Výhodou je, že platforma se postará o pojištění, skladování i následný prodej předmětů a člověk díky tomu nemá se svou investicí žádné další starosti.

Zdroj: Portu Gallery

Jak začít investovat do akcií?

Investice do akcií je jednou z nejlepších možností, jak si tvořit úspory, chránit je před inflací a dlouhodobě navyšovat svůj majetek. V tomto článku rozebereme jaké přístupy investování do akcií…

![Jak vybrat brokera? [2025]](https://zacniinvestovat.cz/wp-content/uploads/2022/02/joshua-mayo-objbg2lzjmg-unsplash.jpg?w=400&h=300&crop=1)

Jak vybrat brokera? [2025]

Jak vybrat nejlepšího brokera na akcie a ETF? ➡️ Na jaké parametry se zaměřit a na co si dát pozor? ➡️ A kde investovat úplně bez poplatků?

Nejlepší knihy o investování

Které knihy o investování stojí za přečtení? ➡️ One Up On Wall Street – Peter Lynch ➡️ Akciové investice – Daniel Gladiš ➡️ The Little Book of Valuation